Analisi tecnica sul bilancio Consolidato della AS Roma 2014/15

Il Bilancio consolidato al 30 giugno 2015 di AS Roma Spa si è chiuso con una perdita netta di € 41,16 milioni (€ -38,55 milioni nel 2013/14) e con un Patrimonio Netto negativo per € 102,3 milioni (€ -81,3 milioni nel 2013/14).

Il Patrimonio Netto negativo deteriorato e il “Break-Even result” relativo ai bilanci 2014/15, 2013/14 e 2012/13, costituiscono delle problematiche in chiave “Fair Play Finanziario”. Il Regolamento del’UEFA individua all’articolo 62, comma 3, questi aspetti come indicatori fondamentali. Per tali problematiche è stato stipulato un accordo transattivo con l’UEFA, riguardante le stagioni sportive fino al 2017/18, con il pagamento di una sanzione di 6 milioni di Euro, di cui Euro 4 milioni sospesi e condizionati al raggiungimento di determinati obiettivi.

La partecipazione alla Champions League 2014/15 ha portato i suoi benefici. Grazie anche alle partite di Champions League, i ricavi da gare hanno registrato un incremento di 20 milioni; mentre, i ricavi TV sono aumentati di 34 milioni di Euro. Tuttavia, Tale risultato, per ammissione degli stessi Amministratori, l’andamento dei ricavi commerciali e di sponsorizzazione, ha evidenziato risultati inferiori rispetto a quanto previsto. Invece, il costo del personale tesserato e degli ammortamenti di diritti alle prestazione sportive dei calciatori,hanno evidenziato degli importi superiori rispetto alle previsioni, a causa degli investimenti effettuati. Il sostenimento di tali costi, a detta degli Amministratori, ha permesso di incrementare la qualità e la competitività della prima squadra e di conseguenza, grazie ai risultati sportivi raggiunti, AS Roma potrà contare sugli effetti positivi derivanti dalla partecipazione alla Champions League anche per il 2015/16.

Il Problema dell’Accordo transattivo con l’UEFA

Con il Club Financial Control Body dell’UEFA, in data 8 maggio 2015, AS ROMA SpA ha stipulato un “Settlement Agreement”, ossia un accordo transattivo. In sintesi, l’accordo raggiunto riguarda le stagioni sportive dal 2015/16 al 2017/18. L'obiettivo principale dell'accordo transattivo è stato quello di garantire che il club giallorosso raggiunga il pareggio di bilancio come stabilito dal Regolamento del Fair Play Finanziario al più tardi nel periodo di monitoraggio 2017/18; che considera il break-even aggregato per i periodi di riferimento 2014/15, 2015/16 e 2016/17. Quindi nel periodo di monitoraggio 2017/18 deve essere evidenziato un “aggregate break-even result” in surplus oppure con un deficit entro la deviazione accettabile a norma dell'articolo 63 del Regolamento del Fair Play Finanziario.

A.S. Roma SpA, dopo aver riconosciuto e ammesso lo “sforamento” per il periodo di monitoraggio 2014/15, si è impegnata ad avere un deficit aggregato di bilancio massimo di Euro 30 milioni per gli esercizi 2014/2015 e 2015/2016.

Nella sostanza, AS Roma SpA ha riconosciuto la violazione dell’articolo 61 del Regolamento ed agli effetti pratici ha riconosciuto la validità del Regolamento stesso, e, pertanto, si è impegnata ad adeguarsi di conseguenza. Il meccanismo del “Settlement Aggreement” ha come scopo essenziale quello di far accettare il Regolamento del Fair Play Finanziario, dai vari club che versavano in una situazione di violazione delle norme contenute.

Inoltre, A.S. Roma si è impegnata a raggiungere il Pareggio di Bilancio per il periodo di monitoraggio della stagione sportiva 2017/18 (relativo agli esercizi 2014/15, 2015/16 e 2016/17).

A.S. Roma ha anche accettato sia una limitazione del numero complessivo di giocatori (22 invece di 25), sia una limitazione del numero di nuovi calciatori che possono essere inclusi nella lista A ai fini della partecipazione alle competizioni Uefa.

A.S. Roma si è impegnata a pagare una sanzione di 6 milioni Euro, che già è stata trattenuta, per la parte non condizionata, dai ricavi conseguiti per le competizioni UEFA, a partire dalla stagione 2014/15. La parte non condizionata ammonta a € 2 milioni. Tale importo, dovrà essere versato per intero e sarà trattenuto dall’UEFA in tre rate annuali di pari importo. La parte condizionata pari a € 4 milioni, non sarà dovuta se saranno soddisfatte le condizioni previste nell’Accordo.

Le conseguenze previste, in caso di mancato rispetto del “Settlement Aggreement”, sono:

- il rinvio alla Camera arbitrale CFCB;

- la Camera arbitrale CFCB può adottare una delle decisioni e delle misure indicate all'articolo 27 delle norme procedurali, tra cui infliggere una sanzione disciplinare, di cui all'articolo 29 delle norme procedurali.

La continuità aziendale.

Il Regolamento del Fair Play Finanziario richiede che il bilancio consolidato sia certificato da un revisore esterno, e non presenti eccezioni relative alla continuità aziendale (‘going concern’).

Per Continuità Aziendale si può intendere la capacità di onorare gli impegni, ovvero l’attitudine dell’impresa a durare nel tempo.

La Società di Revisione BDO, nella Relazione al Bilancio Consolidato, ha evidenziato che la società capogruppo A.S. Roma S.p.A. si trova nelle condizioni di cui all’art. 2446 del Codice Civile ed ha richiamato quanto scritto nella relazione sulla gestione, nel paragrafo “Continuità aziendale ed osservazioni sul profilo finanziario”, in cui gli Amministratori hanno riportato le principali ragioni economiche che hanno portato la società a trovarsi in tale situazione, nonché le relative iniziative che gli stessi intendono intraprendere al fine di superare tale fattispecie.

Invero, gli stessi Amministratori hanno scritto nella loro relazione, anche per quanto riguarda la capogruppo, che “la perdita conseguita, unita alle perdite pregresse non coperte, ha ridotto il Capitale di oltre un terzo, determinando così i presupposti di cui all’art. 2446 del Codice Civile”. Tale articolo prevede la convocazione “senza indugio” dell’Assemblea per gli opportuni provvedimenti.

Nella Relazione al Bilancio di Esercizio della capogruppo, la società di revisione ha anche richiamato il passaggio della relazione sulla gestione, in cui è riportata la circostanza che “la società in data 13 novembre 2014 ha costituito, ai sensi dell’art. 2447 bis del Codice Civile, il Patrimonio Destinato nell’ambito della riorganizzazione societaria delle attività connesse alla gestione ed allo sfruttamento del marchio “A.S. Roma” che mira a separare le attività “media” dal core business della Società, quale l’organizzazione e la disputa di partite di calcio.”

Come scritto nella Relazione al precedente bilancio, gli Amministratori hanno evidenziato che “qualora la Società non fosse in grado di reperire nei modi sopra indicati le necessarie risorse finanziarie, al fine di far fronte al proprio fabbisogno, la Società potrà fare affidamento sul realizzo dei suoi asset aziendali, ed in particolare sui valori dei diritti pluriennali alle prestazioni sportive dei calciatori, il cui valore di mercato complessivo, ampiamente superiore al valore contabile, rappresenta una solida base di sicurezza per la continuità aziendale.”

Quanto sopra scritto, in parole semplici, significa che qualora servisse della liquidità il club potrebbe vendere alcuni calciatori importanti.

Pertanto, la società ed il Gruppo sono stati considerati in una situazione di continuità aziendale e su tale presupposto è stata redatto il bilancio.

A conferma di quanto scritto sopra, gli Amministratori hanno dichiarato che sotto il profilo finanziario, la cessione di alcuni calciatori, unitamente ai flussi finanziari generati dall’attività ordinaria e all’indebitamento finanziario hanno permesso di far fronte ai propri fabbisogni derivanti dall’attività operativa, dagli investimenti effettuati e dai debiti finanziari in scadenza nell’esercizio.

Il Revised Budget.

Il Revised Budget, in genere, rappresenta una revisione del budget già approvato ed è redatto successivamente alla fase di programmazione ordinaria iniziale.

I giorno 1 ottobre 2015, il Consiglio di Amministrazione di AS Roma SpA ha predisposto ed approvato il Revised Budget, che prevede il superamento della fattispecie di cui all’art. 2446 del Codice Civile, per l’esercizio 2015/2016.

Per il 2015/16, il risultato economico previsto dovrebbe evidenziare un significativo miglioramento, perché continuerà beneficiare, dei proventi della UEFA Champions League, che sono previsti in crescita rispetto al 2014/15.

Tuttavia, il risultato 2015/16 dipenderà in gran parte dai risultati sportivi conseguiti nel Campionato di Serie A e nella Uefa Champions League, nonché dalle operazioni di calciomercato, dall’evoluzione dei ricavi commerciali, dai ricavi della biglietteria, e dall’andamento del costo del personale e degli ammortamenti.

Il costo del personale e gli ammortamenti sono previsti in crescita per gli investimenti effettuati.

Il Risultato economico previsto per il primo trimestre 2015/16, dovrebbe essere positivo per effetto dei proventi derivanti dalle plusvalenze già realizzate, e per effetto dei proventi generati dalla partecipazione alla prima parte della Uefa Champions League.

In base a quanto previsto nel revised budget, la gestione aziendale dovrebbe consentire di reperire “adeguate risorse finanziarie per continuare la normale operatività in un prevedibile futuro”. Gli Amministratori hanno affermato che monitoreranno l’evoluzione della gestione rispetto alle previsioni e valuteranno gli eventuali provvedimenti correttivi, se necessari.

Il perimetro di consolidamento.

L’area di consolidamento del bilancio consolidato comprende i bilanci della Capogruppo A.S. Roma S.p.A. che controlla le partecipate Soccer società in accomandita semplice di Brand Management Srl, al 99%, e, dal 2014/15, ASR Media and Sponsorship Srl, all’11,34%. A sua volta, Soccer società in accomandita semplice di Brand Management Srl controlla all’88,66% ASR Media and Sponsorship Srl.

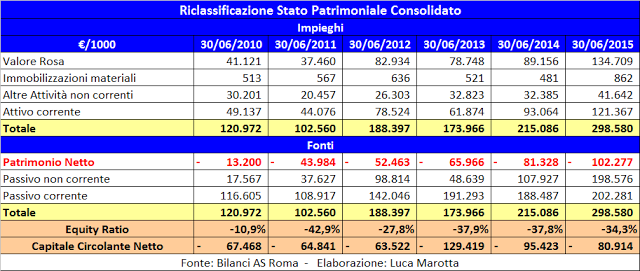

La Struttura Patrimoniale

La struttura patrimoniale mostra il prevalere delle passività sulle attività, con un patrimonio netto consolidato negativo. E’ presente una forte incidenza del valore contabile netto dei diritti pluriennali alle prestazioni dei calciatori, pari al 45,1%. Il capitale circolante netto è negativo per 80,9 milioni di Euro.

Il Patrimonio Netto.

Uno degli indicatori del Regolamento UEFA sul Fair Play Finanziario riguarda il Patrimonio Netto, che non deve essere negativo e qualora lo fosse non dovrebbe evidenziare una situazione di deterioramento. Per quanto riguarda il bilancio consolidato 30 giugno 2015, il Patrimonio netto, comprensivo delle interessenze dei terzi, è negativo € 134,7 milioni. Oltre ad essere negativo presenta una situazione di deterioramento rispetto al 2013/14; infatti, nel 2013/14 era negativo per 81,3 milioni di euro, nel 2012/13 era negativo per 66 milioni di euro, nel 2011/12 era negativo per 52,5 milioni di euro e nel 2010/11 era negativo per 44 milioni di euro. Il trend è quello di un Patrimonio Netto negativo in peggioramento, nonostante l’aumento di capitale.

La variazione rispetto all’esercizio precedente è stata negativa per € 20,9 milioni, a causa della perdita di 41,2 milioni di euro, a causa degli effetti del Nuovo Aumento di Capitale effettuato nel mese di luglio 2014, che ha comportato il versamento di circa € 20,4 milioni, da parte di azionisti di minoranza, al netto dei costi sostenuti per l’aumento.

L’aumento del Capitale Sociale prevedeva l’emissione di n. 265.046.592 e ne sono state sottoscritte 260.449.250, pari al 98,27%. I diritti di opzione non esercitati sono stati collocati in borsa. In un comunicato del 21 luglio 2014, AS Roma ha annunciato che l’azionista di maggioranza NEEP Roma Holding S.p.A. ha sottoscritto integralmente la quota di sua competenza, rappresentata da n. 206.837.424 Nuove Azioni, pari al 78,0% del totale delle Nuove Azioni offerte, per complessivi 77.977.708,8 Euro, già precedentemente versati attraverso un versamento in conto futuro aumento di capitale.

Inoltre, dopo il collocamento dei Diritti di opzione non esercitati, che davano diritto alla sottoscrizione di complessive n. 4.597.342 Nuove Azioni, NEEP Roma Holding S.p.A. ne ha sottoscritte altre 4.000.000. Pertanto, NEEP Roma Holding S.p.A. risulta detenere il 79,044% del Capitale Sociale.

L’Offerta si è conclusa quindi con l’integrale sottoscrizione delle n. 265.046.592 nuove Azioni, per un controvalore totale di Euro 99.922.565,18.

Poiché NEEP Roma Holding S.p.A ha sottoscritto l’aumento di capitale utilizzando il versamento in conto futuro aumento di capitale già effettuato e risultante nel bilancio al 30 giugno 2014, si può affermare che, a seguito dell’operazione aumento capitale, è stato apportato capitale di rischio aggiuntivo “nuovo”, per circa 20,4 milioni di Euro, rispetto a quello già versato al 30 giugno 2014.

L’Indebitamento Finanziario Netto.

La Posizione finanziaria netta consolidata al 30 giugno 2015, è negativa per 129,9 milioni di euro, ma in miglioramento rispetto al dato 2013/14 che era negativo per € 132.076.000.

La presenza di una posizione finanziaria netta negativa significa che i debiti finanziari pari a € 176,6 milioni superano le disponibilità liquide pari a € 18,3 milioni e i crediti finanziari pari a 28,4 milioni di euro.

L’indebitamento finanziario lordo, pari a 176,6 milioni di Euro (€ 136,9 milioni nel 2013/14), è così composto: debito verso Unicredit SpA per € 164,5 milioni di euro, di cui € 6,7 milioni a breve termine, relativo al contratto di finanziamento sottoscritto nel mese di febbraio 2015; debiti verso società di leasing e altri Istituti Finanziari per € 0,7 milioni (di cui € 0,1 milioni a breve); anticipazioni finanziarie erogate da Istituti di Factoring a valere su crediti verso società di calcio per € 1,5 milioni (€ 72 milioni nel 2013/14); debiti verso la controllante Neep Roma Holding S.p.A., per 10 milioni di euro, riguardanti Versamenti a titolo di finanziamento da questa effettuati nell’esercizio 2013/2014.

I crediti finanziari, pari a Euro 28,4 milioni, riguardano depositi cauzionali per € 16,7 milioni a fronte del rilascio di garanzie per complessivi € 29,1 milioni e le riserve relative al contratto di finanziamento sottoscritto con Unicredit e Goldman Sachs nel mese di febbraio 2015 per € 11,7 milioni.

Per quanto riguarda il Fair Play Finanziario, in base all’art. 62 comma 4 del Regolamento, la U.E.F.A. può richiedere maggiori informazioni economiche e finanziarie e chiarimenti ai club che presentano un indebitamento finanziario (inclusi i crediti/debiti verso società calcistiche per la campagna trasferimenti) superiore ai ricavi. L’indebitamento finanziario netto, derivante dalla differenza tra debiti finanziari e disponibilità liquide, aumentato del saldo tra crediti e debiti da calciomercato non deve superare il totale dei ricavi. Alla posizione finanziaria netta bisogna aggiungere il saldo tra debiti e crediti verso squadre di calcio, che, rispettivamente, sono debiti e crediti di funzionamento.

I crediti correnti verso società di calcio ammontano a € 51,4 milioni. I crediti non correnti verso società di calcio ammontano a € 8,98 milioni. Il club verso cui la Roma vanta il maggior importo a credito è il Milan con 20 milioni di Euro, seguito dal Genoa con € 11.525.000.

I debiti correnti verso società di calcio ammontano a € 91.963.000. I debiti non correnti verso società di calcio ammontano a circa € 17,8 milioni. Il club verso cui la Roma è maggiormente indebitato è il Genoa per 21,8 milioni di Euro, seguito dal Cagliari con € 17.250.000 e il Verona con € 12,5 milioni. Tra i club esteri figura l’Olympiakos con 8,5 milioni di Euro. La posizione finanziaria netta negativa aumentata del saldo a debito verso squadre di calcio ammonterebbe a 179,2 milioni di Euro e risulterebbe di poco inferiore ai ricavi di esercizio.

Il problema dell’indebitamento sorge se lo poniamo in relazione all’EBITDA, che è positivo per € 11.617.000 (€ 1.625.000 nel 2013/14). In altre parole, la differenza tra ricavi e costi operativi, senza considerare gli ammortamenti, non riesce a generare un margine di utile necessario a pagare l’indebitamento, in tempi ragionevoli, di qui la necessità dell’intervento dei soci o del ricorso alle pratiche di rifinanziamento del debito.

L’operazione di rifinanziamento del debito.

L’operazione di rifinanziamento del debito, è stata importante, perché il ricorso all’indebitamento finanziario ha permesso di far fronte ai fabbisogni finanziari derivanti dall’attività operativa, dagli investimenti effettuati e dai debiti finanziari in scadenza nell’esercizio.

Il 12 febbraio 2015, il debito è stato rifinanziato mediante la sottoscrizione di un contratto di finanziamento per un ammontare pari ad Euro 175 milioni con Goldman Sachs e Unicredit, in qualità di “Mandated Lead Arranger and Bookrunner”.

Il contratto di finanziamento è a tasso variabile e scadenza nel febbraio 2020, per un ammontare pari ad Euro 175 milioni - ad un tasso Euribor 3 mesi (con un minimo di 0,75%) con uno spread del 6,25% ed uno sconto sul prezzo di emissione del 3%.

Le parti coinvolte nell’operazione sono:

-Goldman Sachs International e Unicredit S.p.A., in qualità di “Mandated Lead Arranger and Bookrunner” ossia coordinatore e capofila del Sindacato che si occupa di condurre l’operazione di finanziamento;

-ASR Media and Sponsorship S.r.l., un società partecipata dall’AS Roma SpA e da Soccer S.a.s. di Brand Management S.r.l., in qualità di prenditore;

-AS Roma SpA, per l'assunzione di impegni e obblighi e per prendere atto delle previsioni del contratto stesso;

-Soccer S.a.s. di Brand Management S.r.l., per l'assunzione di impegni e obblighi e per prendere atto delle previsioni del contratto stesso;

-UniCredit Bank AG - Milan Branch in qualità di “Agent and Security Agent”.

Sono previsti dei covenants finanziari, che, al 30 giugno 2015, risultano rispettati. Standard & Poor's Rating Services ha attribuito una valutazione di merito di credito pari a “BB+” al Contratto di Finanziamento ed all’Operazione.

ASR Media and Sponsorship S.r.l. ha concesso, mediante un altro contratto di finanziamento infragruppo, le risorse finanziarie derivanti dal Contratto di Finanziamento in favore di Soccer SAS che, a sua volta, li ha concessi all’AS Roma SpA, per il rifinanziamento del Debito.

L’indebitamento finanziario derivante dal Contratto di Finanziamento e dai relativi documenti finanziari è assistito da idonee garanzie.

La Riorganizzazione societaria

Per mettere in atto la citata operazione, si è proceduto a realizzare una riorganizzazione societaria.

AS Roma SpA ha costituito “un patrimonio destinato”, disciplinato dall’art. 2447 bis, primo comma, lettera a) del codice civile. Tale “patrimonio destinato” sarà dedicato alla detenzione, gestione e sfruttamento degli “indirect media rights”, (ossia i diritti derivanti dai rapporti contrattuali con le associazioni calcistiche, in particolare Lega Nazionale Professionisti Serie A e UEFA). Nel bilancio di esercizio al 30 giugno 2015 di AS Roma SpA, il patrimonio netto “destinato” ammonta ad € 27.832.000 ed è costituito dall’utile di esercizio derivante dalle attività “dedicate” per € 59.044.000 e dalle perdite a nuovo per € 26.846.000. L’attivo del patrimonio destinato ammonta a € 55.226.000 e il passivo a € 27.394.000.

AS Roma SpA ha conferito in ASR Media and Sponsorship S.r.l. il ramo di azienda concernente l'attività di gestione e di sfruttamento commerciale dei diritti relativi alla produzione e diffusione, via TV, radio o altri mezzi di comunicazione, di contenuti (materiale audiovisivo e fotografico) relativi alle partite nazionali e internazionali, e in generale alle attività, della squadra di calcio della AS Roma.

Soccer S.a.s. di Brand Management S.r.l. ha conferito in ASR Media and Sponsorship S.r.l. il ramo di azienda concernente l'attività di gestione e di sfruttamento commerciale del marchio AS Roma e sue derivazioni attraverso le attività di sponsorizzazioni, marketing e merchandising.

Tra ASR Media and Sponsorship S.r.l., in qualità di concedente, e Soccer SAS, in qualità di affittuario, è stato sottoscritto un contratto di affitto di azienda avente ad oggetto l'affitto da parte di ASR Media and Sponsorship S.r.l. dell'azienda costituita dai beni oggetto del conferimento alla stessa, di cui si è detto in precedenza.

Rendiconto Finanziario

La gestione 2014/15 ha determinato un flusso monetario positivo che ha migliorato la posizione finanziaria netta consolidata di € 2.159.000. Tale variazione è dovuta ad un risultato prima delle imposte negativo per € 37.218.000 ad un Flusso Monetario da Attività Operativa positivo per € 27,47 milioni. Gli Investimenti netti in diritti pluriennali alle prestazioni dei giocatori hanno determinato un flusso di liquidità positivo per € 18.999.000, determinato da acquisti, cessioni e variazioni di debiti e crediti verso società di calcio. Il Flusso monetario dell'attività di investimento è stato negativo per € 19.411.000. Il Flusso monetario da attività di finanziamento è stato positivo per € 12.312.000, soprattutto a causa dell’incremento riserve per € 20,3 milioni.

Altri Debiti.

AS Roma SpA, ai fini del Fair Play Finanziario non presenta problemi di “overdue payables”, perché gli Amministratori nella Relazione hanno scritto che “sono state regolarmente pagate le retribuzioni dovute ai tesserati e le imposte e ritenute correnti e rateizzate, e non risultano pertanto debiti verso tesserati e tributari scaduti”.

I debiti tributari risultano pari a € 6,88 milioni, di cui € 4.915.000 per IRPEF corrente per ritenute su emolumenti; € 410 mila per IVA e € 1,56 milioni per IRAP.

I debiti verso il personale aumentano a 22,8 milioni di euro da 11 milioni di euro. Gli emolumenti dovuti al personale tesserato sono pari a € 20.252.000 (€ 8.761.000 nel 2013/14), per le mensilità relative a giugno 2015 oltre ai premi. Gli emolumenti dovuti al personale dirigente e dipendente sono pari a € 2.622.000 (€ 2.344.000 nel 2013/14) e sono relativi alla mensilità di giugno, a residue ferie maturate e a quota parte della 13^.

I Debiti verso Istituti Previdenziali sono pari a 1,66 milioni di euro (€ 1.5 milionu di euro, al 30 giugno 2014).

Esistono dei contenziosi importanti come quello con ‘BASIC ITALIA’.

AS Roma S.p.A. e Soccer S.a.s. di Brand Management S.r.l. sono state citate in giudizio da BASIC Italia per il risarcimento del danno correlato al presunto inadempimento del contratto di sponsorizzazione tecnica sottoscritto il 12 giugno 2010 per un importo significativo, che leggendo il Prospetto Informativo relativo all’Aumento di Capitale dovrebbe ammontare a circa € 62 milioni.

AS Roma e la controllata Soccer S.a.S. si sono costituite contestando le domande di Basic Italia, chiedendo altresì la risoluzione del suddetto contratto per fatto e colpa grave di Basic con contestuale richiesta di condanna al risarcimento danni per complessivi euro 100 milioni in favore di AS Roma, nonché di complessivi euro 35 milioni in favore di Soccer S.a.S., oltre interessi e rivalutazione. Alla data di redazione della Relazione Annuale sul Bilancio, il procedimento si trova ancora alla stato iniziale e secondo gli Amministratori non è possibile effettuare una previsione sul possibile esito della controversia.

In bilancio figura un credito verso Basic Italia di € 4.703.000. Tale credito è relativo alle ultime tre rate trimestrali dell’esercizio 2012-2013, per il cui pagamento è stata escussa la fideiussione bancaria, a garanzia degli adempimenti.

Il Valore della Rosa

Il valore netto dei Diritti pluriennali alle prestazioni dei calciatori ammonta a € 134.709.000, nel 2013/14 era pari a € 89.156.000.

La variazione è stata causata da investimenti per € 118.601.000 (€ 82,8 milioni nel 2013/14); da cessioni per un valore contabile netto € 36.625.000 (€ 44,6 milioni nel 2013/14) ed un valore di cessione per € 73.048.000 (€ 96.332.000 nel 2013/14) e da ammortamenti per € 36.423.000 (€ 27,79 milioni nel 2013/14).

Dal punto di vista finanziario gli investimenti nella rosa calciatori al netto dei disinvestimenti hanno inciso sui flussi di cassa per un importo pari a € 18.999.000 (€ 20.866.000 nel 2013/14).

Tra gli investimenti effettuati risultano capitalizzati € 13.607.000 (€ 6,7 milioni nel 2013/14) per oneri accessori di diretta imputazione.

Tra gli investimenti effettuati risultano capitalizzati € 13.607.000 (€ 6,7 milioni nel 2013/14) per oneri accessori di diretta imputazione.Gli Amministratori hanno ribadito che il valore di mercato dei diritti pluriennali dei calciatori, è superiore al valore contabile.

In effetti Romagnoli, che al 30 giugno 2015, aveva un valore residuo contabile di € 1.181.000 ed è stato ceduto al Milan a fronte di un corrispettivo fisso di € 25 milioni.

Al 30 giugno 2015, tra i calciatori col valore residuo contabile più elevato spiccano Iturbe, Doumbia, Strootman e Manolas.

La Gestione Economica

La gestione economica registra, costantemente negli anni, il prevalere dei costi operativi sui ricavi operativi. Nell’ultimo esercizio, i Ricavi consolidati, al netto dei risultati della gestione operativa del parco calciatori, sono pari a € 180.626.000 (€ 128.447.000 nel 2013/14) e segnano un incremento del 32%. I Costi Operativi consolidati al 30 giugno 2015, sono pari a € 196,66 milioni (€ 157,5 milioni nel 2013/14) e segnano un incremento del 26% circa.

In definitiva, nel 2014/15, l’aumento dei costi operativi è risultato meno che proporzionale all’aumento dei ricavi operativi.

I Ricavi.

La composizione del fatturato di AS Roma non mostra una struttura equilibrata tra le varie fonti di ricavo, a causa della bassa incidenza dei ricavi commerciali, quindi è “teledipendente”.

I ricavi della Roma, come la maggior parte delle squadre italiane, dipendono principalmente dai diritti TV, che risultano pari a € 102,8 milioni (€ 68,7 milioni nel 2013/14) ed incidono per il 56,9%, con un incremento di € 34.123.000, soprattutto a causa della partecipazione alla Champions League, che ha fruttato € 31.506.000. L’Europa League ha determinato proventi solo per € 653 mila. I diritti Tv per il Campionato Serie A sono pari ad € 61.833.000 (€ 59.520.000 nel 2013/14).

I ricavi da gare aumentano dell’86,5%, precisamente di € 20,2 milioni, segnando la cifra di € 43,6 milioni. Tali ricavi incidono sul fatturato per il 24,1%. L’incremento dei ricavi da gare, pari a 20.235.000 Euro, è dovuto alla partecipazione alla UEFA Champions League, che ha comportato ricavi per € 17.751.000, ed in tono minore all’Europa League per € 2.258.000. Nel complesso sono stati venduti 541.095 biglietti (465.703 nel 2013/14), di cui 86.023 per la Champions League, 67403 per l’Europa League e 303.082 (354.976 nel 2013/14) per il campionato.

La Tim Cup ha permesso di incassare € 544 mila (€ 2.766.000 nel 2013/14), invece le amichevoli hanno permesso di ricavare € 2.507.000 (€ 1.081.000 nel 2013/14).

I ricavi da sponsorizzazioni ammontano a € 5.060.000 (€ 6,8 milioni nel 2013/14) e hanno un’incidenza del 2,8% con una variazione negativa del 25,8%. Tali proventi si riferiscono esclusivamente alla sponsorizzazione NIKE. Nel 2013/14, Nike ha contribuito per € 6.421.000, di cui € 6 milioni per il bonus riconosciuto alla sottoscrizione del contratto, e € 421 mila per la quota parte di un mese relativa al provento minimo garantito, mentre SKY ha contribuito per 400 mila Euro, per l’esposizione del marchio SKY sulle maglie della prima squadra nelle ultime due gare del Campionato e per le iniziative commerciali legate al ritorno del club in Champions League.

Nell’esercizio 2012/13 lo sponsor ufficiale “WIND” aveva contribuito con € 6 milioni, mentre la sponsorizzazione tecnica “Basic Italia – Kappa” aveva contribuito con 6,7 milioni.

I proventi pubblicitari risultano in diminuzione da € 8.711.000 a € 8.615.000. L’incidenza sul fatturato è del 4,8%.

Gli Altri ricavi delle Vendite e delle prestazioni, risultano pari a € 6.164.000 (€ 5.965.000 nel 2012/2013) ed incidono per il 3,3% sui Ricavi consolidati. Tali ricavi riguardano le attività commerciali della Soccer SAS e registrano un incremento di € 199 mila. Le attività di Merchandising hanno determinato il conseguimento di proventi per € 3.892.000 (€ 3.788.000, nel 2013/14) ), quelle di Licensing, per € 2.272.000 (€ 2.177.000, nel 2013/14).

Gli altri proventi diminuiscono da €14.871.000 a € 14.351.000. Tale voce include indennizzi assicurativi infortuni calciatori per € 2,26 milioni (€ 1,5 milioni nel 2013/14); l’utilizzo fondo rischi per 4 milioni di Euro, relativo ad eventi straordinari che hanno generato effetti economici positivi sulla base di pareri legali per vertenze in corso e il contributo della Lega Nazionale Professionisti per € 3.763.000.

La Gestione Economica del Parco Calciatori.

La Gestione operativa del parco calciatori vede il prevalere dei componenti positivi per 27,65 milioni di Euro (€ 30,7 milioni nel 2013/14).

Le plusvalenze sono pari a € 36.622.000 (€ 55.982.000 nel 2013/14) e hanno riguardato i seguenti calciatori: Benatia Medhi (Bayern Monaco) ceduto per € 24.700.000 con una plusvalenza di € 14.261.000; Ribeiro Josè (Inter) ceduto per € 8.849.000, con una plusvalenza di € 7.995.000; Verre Valerio (Udinese) ceduto per € 935.000, con una plusvalenza dello stesso importo; D’Alessandro Marco (Atalanta) ceduto per € 2 milioni, con una plusvalenza di 1.944.000; Jedvai Tin (Bayern Leverkusen) ceduto per € 7 milioni, con una plusvalenza di 2.417.000 Euro; Pellegrini Lorenzo

(Sassuolo) ceduto per € 1.250.000, con una plusvalenza dello stesso importo; Viviani Valerio (Verona) ceduto per € 4 milioni, con una plusvalenza dello stesso importo; Bertolacci Andrea (Milan) ceduto per 20 milioni, con un plusvalenza di € 3 milioni; Holebas Jose’ (Watford) ceduto per € 2.375.000 con una plusvalenza di € 820.000.

Le Minusvalenze ammontano a 2 milioni di Euro (4,3 milioni nel 2013/14) e riguardano per 826 mila Euro, la cessione di Marco Borriello e, per 1,2 milioni di Euro, a svalutazioni operate a seguito di cessioni avvenute dopo la chiusura dell’esercizio per l’adeguamento al valore di realizzo o risoluzioni contrattuali consensuali, relative a Berisha, Boldor, Ferrante e De Mattos.

I proventi relativi ai prestiti ammontano a 2,7 milioni di Euro.

Gli oneri per l’acquisizione temporanea di calciatori ammontano a € 8.772.000 (€ 5.675.000 nel 2013/14) e riguardano principalmente i calciatori; Astori per € 2 milioni; Ucan per € 2.375.000, Ibarbo per € 2,5 milioni e Spolli per 1 milione di Euro.

I Costi.

In base all’art. 62 del Regolamento del Fair Play Finanziario, la U.E.F.A. può richiedere maggiori informazioni economiche e finanziarie e chiarimenti ai club che presentano un costo del personale tesserato (rappresentato da stipendi e ammortamenti) superiore al 70% dei ricavi.

Il costo del personale ammonta a € 136.069.000 (€ 107.591.000 nel 2013/14) ed incide per l’ 75,3% sui ricavi operativi e per il 69,2% sui costi operativi. Il costo del Personale tesserato ammonta a € 125.485.000 (€ 98.060.000 nel 2013/14) ed incide per il 69,5% sui ricavi operativi.

Nell’esercizio sono stati effettuati Ammortamenti e svalutazioni consolidati per € 40.215.000 (€ 28.872.000 nel 2013/14), di cui € 36.423.000 (€ 27.791.000 nel 2013/14) riferiti a diritti pluriennali alle prestazioni sportive dei calciatori.

L’incidenza degli ammortamenti dei diritti pluriennali alle prestazioni sportive dei calciatori sul fatturato è del 20,2%.

Il Costo del Lavoro Allargato che misura l’incidenza del costo del personale tesserato e degli ammortamenti dei calciatori sul fatturato netto sarebbe dell’89,7%.

Le Spese per godimento beni di terzi ammontano a € 7.988.000 (€ 7.599.000 nel 2013/2014), e riguardano principalmente l’affitto dello Stadio Olimpico per € 3.393.000; i Canoni di locazione degli “A.S. Roma Store” per € 424 mila (€ 389 mila, nel 2013/14) e l’affitto di Trigoria, riconosciuto ad A.S. Roma Real Estate, per € 2.700.000 (€ 2.700.000 nel 2013/2014). Il contratto di affitto scadrà il 31 dicembre 2018, con facoltà di tacito rinnovo per un ulteriore periodo di sei anni.

I costi specifici tecnici, pari a € 5,4 milioni, comprendono i costi per consulenze tecnico-sportive e collaborazioni tecniche, per € 3.286.000 (€ 2.014.000 nel 2013/14).

Le spese generali ed amministrative, risultano aumentate a € 17.242.000 da € 11.411.000, di cui € 1.261.000 per Emolumenti al Consiglio di Amministrazione (€ 1.236.000 nel 2013/14) ed Euro 4.253.000 (€ 3.243.000 nel 2013/14) per Spese per consulenze professionali. Tali spese includono compensi per € 60 mila riconosciuti alla controllante NEEP Roma Holding per servizi Corporate.

Negli oneri diversi di gestione pari a € 8.260.000, figura anche la sanzione di € 2 milioni, prevista nell’accordo transattivo sottoscritto con l’UEFA in data 8 maggio 2015. Sempre tra gli oneri diversi di gestione figurano anche gli oneri di progettazione del nuovo stadio per € 541 mila (€ 415 mila nel 2013/14).

La Gestione finanziaria è negativa per € 7,8 milioni. Tale gestione finanziaria comprende: Euro 2,7 milioni (€ 0,8 milioni, nel 2013/14), per proventi finanziari, al netto dei relativi oneri, derivanti dalla definizione dei diritti di partecipazione ex art. 102 bis NOIF; Euro 10,5 milioni (€ 6,2 milioni, nel 2013/14), per oneri finanziari ed interessi passivi, per le operazioni di finanziamento poste in essere al fine di far fronte ai fabbisogni finanziari della società.

Il Break-even result.

Il bilancio consolidato 2014/15 unitamente a quello relativo al 2013/14 e 2012/13 costituisce bilancio oggetto del terzo periodo di monitoraggio ai fini del Fair Play Finanziario. Tuttavia, sottoscrivendo l’atto di transazione con l’UEFA, AS ROMA SpA si è impegnata a registrare un “aggregate breakeven result” per il 2014/15 e 2015/16, con una perdita inferiore ai 30 milioni di Euro.

Il risultato prima delle imposte è negativo per € 37.218.000, nel 2013/14 era negativo per € 35 milioni e nel 2012/13 era sempre negativo per € 36,7 milioni. Il risultato aggregato del terzo periodo di monitoraggio è negativo per € 119,4 milioni e supera nettamente la soglia di tolleranza dei 30 milioni di Euro.

La considerazione dei costi non rilevanti, come gli ammortamenti diversi da quelli per i diritti pluriennali, pari complessivamente a circa 6,5 milioni, le spese per il settore giovanile e altri costi non rilevanti, come la sanzione, pari a 2 milioni di euro, prevista nell’accordo transattivo sottoscritto con l’UEFA in data 8 maggio 2015, potrebbero far scendere il break-even result a circa 87 milioni.

Quindi appare fondamentale rispettare quanto previsto nell’atto di transazione, ossia l’impegno a presentare un risultato aggregato 2014/15 e 2015/16 con una perdita aggregata entro i 30 milioni.

Il Nuovo Stadio.

Gli Amministratori hanno scritto che, in data 21 luglio 2015, il Comune di Roma ha proceduto alla consegna alla Regione Lazio del progetto in attesa di definizione, per essere sottoposto all’esame di una conferenza di servizi, rappresentativa di tutti gli enti locali interessati, come previsto dalla c.d. “Legge sugli Stadi”. Entro il termine massimo di sei mesi dalla presentazione del progetto definitivo la Conferenza dovrà esprimere il proprio parere in merito alla fattibilità della realizzazione del progetto ricevuto.

Conclusioni.

Per il 2015/16, le previsioni degli Amministratori parlano di un risultato economico “in significativo miglioramento rispetto a quanto registrato al 30 giugno 2015 .

Alla luce dell’operazione di rifinanziamento del debito, e di quanto dichiarato dagli stessi amministratori, resta il fatto che AS Roma SpA per far fronte ai propri fabbisogni finanziari ricorrerà sia ai flussi finanziari generati dall’attività ordinaria che all’indebitamento finanziario, che è stato rifinanziato fino al 2020 e come ribadito dagli stessi amministratori, qualora la Società non fosse in grado di reperire le necessarie risorse finanziarie,dovrà ricorrere alla vendita dei calciatori.

http://luckmar.blogspot.it

Post a Comment